風(fēng)帆蓄電池6-GFMJ-200 12V200AH規(guī)格及說明

我們的優(yōu)勢:我司為多家電源廠家的合作商,價格優(yōu)勢明顯,,*的解決電源方案設(shè)計,、專業(yè)的渠道,專業(yè)的安裝,,專業(yè)的售后,,在UPS電源方面我們*。

另外我司在全國各地均設(shè)有辦事處,,定期為客戶的UPS電源系統(tǒng)進(jìn)行例行維護(hù),,盡量使UPS電源系統(tǒng)的使用壽命大化,運行狀態(tài)達(dá)到,。

我們承諾:三年內(nèi)機器出現(xiàn)故障后,,我們會*時間派就近維修人員趕往現(xiàn)場,,從出現(xiàn)故障到*修復(fù)不超過24小時,,不收取任何費用!

本公司銷售的ups蓄電池保證是產(chǎn)品,,假一罰十,,請廣大客戶放心購買

(凡我公司銷售的各蓄電池系列24AH以上質(zhì)保三年,用在太陽能系統(tǒng)保一年,用在UPS電源系統(tǒng)保三年,。備注:非人為情況下)

技術(shù)特點

防溢密閉結(jié)構(gòu)吸收式玻璃板裝置 (AGM結(jié)構(gòu))ABS (樹脂) 箱體,,阻燃材料蓋(UL94, V-0 級)氣體復(fù)合免維護(hù)操作低壓通風(fēng)裝置熱負(fù)載網(wǎng)格低自放電率,長壽命使用環(huán)境溫度范圍廣高恢復(fù)性20℃下,,使用壽命為8~10年 韓國RGB汽車鉛酸蓄電池

產(chǎn)品吸收了歐洲的矮型標(biāo)準(zhǔn)結(jié)構(gòu) 流線型結(jié)構(gòu) 美觀大方

特的極板伸長自吸收 技術(shù) 可延長蓄電池的使用壽命

采用特的設(shè)計 電池再使用過程中電液量幾乎不會減少 使用壽命期間*無需加水

采用特的耐腐蝕板柵合計 特殊的前高配方 電池具有的的過放電恢復(fù)能力 俯沖使用壽命更長

放射狀的板柵設(shè)計,,采用緊裝配技術(shù),具有優(yōu)良的高率放電性能,。

深循環(huán)電池設(shè)計,,采用4BS鉛膏技術(shù)電池循環(huán)壽命長。

采用特的板柵合金 特殊的鉛膏配方一級特的正負(fù)鉛膏配比設(shè)計 電池具有優(yōu)異深循環(huán)性能和過放電恢復(fù)能力

全部采用高純原材料,,電池自放電極小

采用氣體再化和技術(shù),,電池具有*的密封反應(yīng)效率 無酸霧析出 安全環(huán)保 無污染

采用高可靠的密封技術(shù) 確保電池具有安全可靠的密封性能!

客戶責(zé)任:

1.客戶可憑我公司的采購合同編號,,并提供破損蓄電池詳細(xì)照片,,客服通過驗證后立即向客戶免費派發(fā)型號的蓄電池.

2.客戶在收到更換的全新蓄電池后,請立即將損壞的蓄電池發(fā)往供貨公司.

適用領(lǐng)域:備用電源

12V 7AH—242AH

應(yīng)用:電信,、通用應(yīng)用,、不間斷電源(UPS)、其他浮充應(yīng)用

鉛蓄電池季利潤大增

鉛蓄電池近日紛紛發(fā)布*季度業(yè)績報告,,記者發(fā)現(xiàn),,環(huán)保風(fēng)暴后,季利潤大增,。風(fēng)帆*季度實現(xiàn)營業(yè)收入116614.5萬元,,營業(yè)總成本114401.36萬元,同比分別下降1.75%和2.07%,,實現(xiàn)凈利潤1890.94萬元,,同比增長23.72%。

對比風(fēng)帆2011年報信息,,公司擬在2012 年實現(xiàn)利潤9228 萬元,,同比增長10.13%。而從一季度報看,,風(fēng)帆季利潤增幅超2成,,發(fā)展駛?cè)肟燔嚨馈?/span>

一季度,風(fēng)帆股份營業(yè)收入和成本同時下降,,但營業(yè)成本下降速度更快,,從而使其實現(xiàn)利潤增長超2成。風(fēng)帆股份以起動型電池為主營產(chǎn)品,,據(jù)悉,,該公司是東風(fēng)悅達(dá)起亞獅跑,、TDC、AMC和南京依維柯出口車的少見配套商,。

另外一家近日披露一季度報的駱駝股份同樣表現(xiàn)不錯,,該公司實現(xiàn)季凈利潤增27%。一季度毛利率環(huán)比上升,,達(dá)到22.2%,。

記者認(rèn)為,今年,,鉛蓄電池公司將受益于鉛酸蓄電池行業(yè)治理,,搭上發(fā)展快車道。

解析—關(guān)于動力電池系列之正極材料的研究

隨著《私人購買新能源汽車試點財政補助資金管理暫行辦法》和《節(jié)能汽車(1.6升及以下乘用車)推廣實施細(xì)則》的出臺,,一直受價格制約的新能源汽車,,終于看到了產(chǎn)業(yè)化的曙光?!掇k法》對插電式混合動力和純電動汽車高補貼額度分別為5萬元和6萬元,,為新能源汽車的產(chǎn)業(yè)化道路保駕護(hù)航,賽迪顧問認(rèn)為作為新能源汽車心臟的動力電池將是此產(chǎn)業(yè)鏈中的大受益者,。而鋰離子電池作為具發(fā)展前景的動力電池,,在未來必將取代傳統(tǒng)的鎳氫電池,成為主流動力電池,。

根據(jù)相關(guān)專家對鋰離子電池產(chǎn)業(yè)鏈發(fā)展現(xiàn)狀和未來趨勢的分析和預(yù)測,,研究結(jié)果表明:電池材料是鋰離子電池產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié),將在新能源汽車產(chǎn)業(yè)化的浪潮中凸顯*的投資價值,。而占據(jù)鋰離子電池成本大約30%的正極材料由于能夠很大程度的影響鋰離子電池的性能,,從而成為鋰離子電池發(fā)展方向的重要載體。

鋰離子電池需求量急劇膨脹,,正極材料市場迎來發(fā)展良機

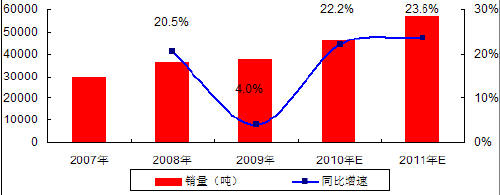

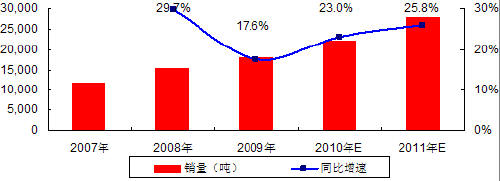

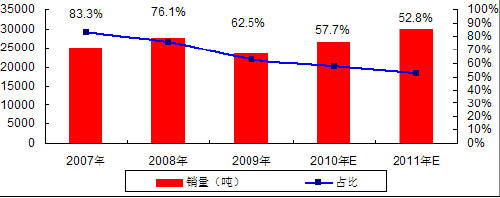

受益于鋰離子電池需求量的擴(kuò)大,,正極材料近幾年得到了很好的發(fā)展,2009年正極材料的銷量達(dá)到了3.76萬噸,,而中國的正極材料銷量占銷量的47.87%,,達(dá)到1.8萬噸。

圖 1 2007-2009年正極材料銷量及增速

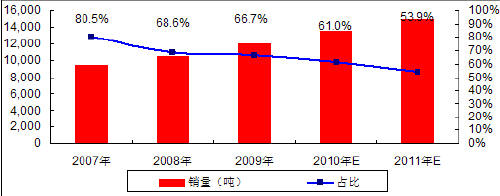

圖 2 2007-2009年中國正極材料銷量及增速

有些專家認(rèn)為未來兩年隨著新能源汽車對動力電池需求的擴(kuò)大,,正極材料行業(yè)銷量將在2009年的基礎(chǔ)上出現(xiàn)快速的增長,,而國內(nèi)的增速因為巨大的需求空間和現(xiàn)有的良好基礎(chǔ)而高于增速。

三足鼎立,,國內(nèi)正極材料企業(yè)將異軍突起

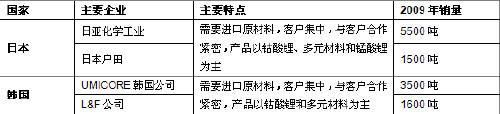

范圍來看,,鋰電企業(yè)主要集中在日本、中國和韓國,,相應(yīng)的鋰電正極材料的生產(chǎn)也主要集中在以上國家,。日本和韓國的鋰電正極材料企業(yè)整體技術(shù)水平和質(zhì)量控制能力要優(yōu)于我國多數(shù)鋰電正極材料企業(yè),,在鋰電正極材料的競爭中有一定優(yōu)勢,。

表 1 日韓主要鋰離子電池正極材料生產(chǎn)企業(yè)

在國外市場,,日本和韓國主要鋰電企業(yè)的供應(yīng)商主要還是本土鋰電正極材料企業(yè)。由于我國部分鋰電正極材料企業(yè)近年的產(chǎn)品質(zhì)量和*性水平迅速提高,,并且具備較大的成本優(yōu)勢,,日本和韓國鋰電企業(yè)近年開始逐步加大從我國采購鋰電正極材料的力度。

表 2 國內(nèi)重點鋰離子電池正極材料生產(chǎn)企業(yè)

風(fēng)帆蓄電池6-GFM-24 12V24AH廠家報價,!

經(jīng)過近十年的發(fā)展,,國內(nèi)鋰電正極材料行業(yè)目前已經(jīng)形成了以京津地區(qū)、長江中下游地區(qū)和華南地區(qū)三大鋰電正極材料產(chǎn)業(yè)基地,。

在市場,,鋰電正極材料行業(yè)已經(jīng)逐漸形成了寡頭競爭的局面。在國內(nèi)市場,,目前仍有較多的企業(yè)在參與市場競爭,,由于鋰電正極材料行業(yè)技術(shù)集成度高、下游客戶對產(chǎn)品質(zhì)量要求嚴(yán)格等原因,,一些不具備核心競爭力的企業(yè)將會逐步退出,,行業(yè)內(nèi)的優(yōu)勢企業(yè)將占據(jù)越來越多的*。

鋰電正極材料行業(yè)的競爭格局還受到下游市場需求和上游資源供應(yīng)的影響,。一方面,,鋰電池廠商已形成了寡頭壟斷的競爭格局,這就要求鋰電正極材料生產(chǎn)企業(yè)必須和這些鋰電*建立長期緊密的合作關(guān)系才有機會在未來的競爭中占據(jù)制高點,;另一方面,,獲得上游資源的長期充足供應(yīng)也將是本行業(yè)未來發(fā)展的關(guān)鍵。我國擁有上游主要原材料冶煉產(chǎn)業(yè)集群效應(yīng)的原材料供應(yīng)優(yōu)勢,,大量的相關(guān)金屬資源都在我國市場集散,,這對于國內(nèi)鋰電正極材料生產(chǎn)企業(yè)來說具有較大的供應(yīng)鏈優(yōu)勢,有助于國內(nèi)企業(yè)在競爭市場中擴(kuò)大自身份額,,獲得快速發(fā)展的機會,。

多種正極材料同臺競技,磷酸鐵鋰是發(fā)展方向

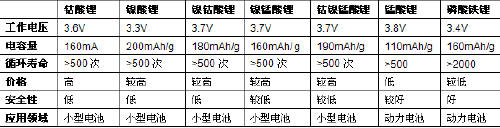

目前已批量應(yīng)用于鋰離子電池的正極材料主要有鈷酸鋰,、鎳酸鋰,、錳酸鋰、鈷鎳錳酸鋰三元材料以及磷酸鐵鋰,。但由于鈷金屬儲量少,,價格昂貴,因此成本高,,而且作為動力電池安全性存在問題,,為了降低成本采用金屬錳代替金屬鈷,,形成錳酸鋰,但錳酸鋰電池循環(huán)壽命短且高溫環(huán)境下循環(huán)壽命更差(注:60攝氏度以上壽命降低一半),。

圖表 1 主要正極材料性能參數(shù)比較

磷酸鐵鋰可克服前兩者的缺點,,并且不含鈷等貴金屬,原材料價格低且磷,、鋰,、鐵資源豐富,理論電容量大,,循環(huán)壽命長,,是鋰電池中*的有發(fā)展前途的產(chǎn)品。

鈷酸鋰:商業(yè)化應(yīng)用的主流

鈷酸鋰早實現(xiàn)商業(yè)化應(yīng)用,,技術(shù)發(fā)展今已經(jīng)很成熟,,并已廣泛應(yīng)用在小型低功率的便攜式電子產(chǎn)品上,如手機,、筆記本電腦和數(shù)碼電子產(chǎn)品等,。2009年鈷酸鋰銷量為2.35萬噸,相比2008年的2.75萬噸有所減少,,其銷量占全部正極材料的62.5%,,在整個正極材料市場中占據(jù)了重要的地位。隨著正極材料技術(shù)的不斷成熟,,三元材料和磷酸鐵鋰等正極材料對鈷酸鋰的替代逐步加快,,相關(guān)專家認(rèn)為鈷酸鋰在鋰離子電池正極材料中的地位將逐步降低,但受益于新能源汽車對動力電池需求的加劇,,鈷酸鋰正極材料的數(shù)額在未來兩年內(nèi)還是會保持一定程度的上升,,且其在正極材料中仍處于主導(dǎo)地位。

圖 3 2007-2009年鈷酸鋰銷量及占全部正極材料比例

國內(nèi)目前鈷酸鋰市場主要集中在中端市場,,這個市場的特點要求產(chǎn)品質(zhì)量好和穩(wěn)定,,同時具有較大的價格彈性。由于終端消費品過去需求增長迅速,,導(dǎo)致鈷酸鋰價格一度暴漲,,高攀60萬/噸,受金融危機影響低回落到20萬/噸,,現(xiàn)在略有回升,,毛利率在10%以上。

從銷量來看,,2009年中國鈷酸鋰的銷量為1.2萬噸,,占銷量的51.06%,占國內(nèi)正極材料銷量總額的66.7%。同趨勢一樣,,賽迪顧問認(rèn)為國內(nèi)鈷酸鋰正極材料銷量占比將呈現(xiàn)下降的趨勢,。

圖 4 2007-2009年中國鈷酸鋰銷量及占全部正極材料比例

國內(nèi)鈷酸鋰市場從結(jié)構(gòu)來看,2002年是一個分水嶺,。2002年以前,,國內(nèi)市場主要由日本SEIMI和比利時聯(lián)合礦業(yè)集團(tuán)(UM)等少數(shù)國外企業(yè)占據(jù)著。2002年,,以中信國安盟固利,,北京當(dāng)升為代表的國產(chǎn)材料生產(chǎn)商以較優(yōu)的產(chǎn)品性價比,,從國外廠商處奪得大量*,,中國鋰電的比亞迪在香港的成功上市后,轉(zhuǎn)成部分自產(chǎn)鈷酸鋰,。目前,,國產(chǎn)正極材料占比已達(dá)到90%以上。從目前的情況來看,,當(dāng)升材料2009年鈷酸鋰*為10.4%,,其市場地位處于國內(nèi)*,三,。國內(nèi)以鈷酸鋰為正極材料的鋰電池生產(chǎn)廠家主要有:天津力神,、深圳比克、邦凱,、華粵寶,、武漢力興等。

錳酸鋰:安全廉價的適用材料

鈷酸鋰目前雖為主要正極材料,,但鈷酸鋰有一個很大的弊端,,即鈷酸鋰的成本80%為氧化鈷。氯化鈷由鈷礦冶煉加工制成,,而世界金屬鈷總儲量90%以上集中在剛果,、澳大利亞、古巴,、贊比亞和俄羅斯等國家,,因分布過于集中,且屬于小金屬品種,,其價格隨市場供求及金屬價格波動呈現(xiàn)周期性振蕩,,波動很大。因此用錳代替其中的金屬鈷形成錳酸鋰,,安全廉價的錳酸鋰電池具有鎳氫和鈷酸鋰電池*的優(yōu)勢,,被認(rèn)為是電動汽車為實用的電極材料。

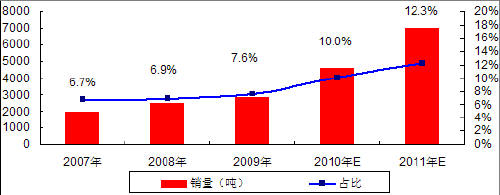

2009年錳酸鋰銷量達(dá)到2850噸,,占全部正極材料銷量總額的7.6%,,隨著鋰離子電池對正極材料需求的擴(kuò)大,,再加上錳酸鋰相比鈷酸鋰的各種優(yōu)勢,賽迪顧問認(rèn)為錳酸鋰銷量在2010年將在2009年的基礎(chǔ)上出現(xiàn)大幅度的增長,,達(dá)到4600噸左右,,占全部正極材料的比重也將提升到10%。

圖 5 2007-2009年錳酸鋰銷量及占全部正極材料比例

就國內(nèi)市場而言,,2009年國內(nèi)錳酸鋰的銷量為2000噸,,占銷量的70.2%,占國內(nèi)全部正極材料銷量的比重也高達(dá)11.1%,,隨著錳酸鋰正極材料的逐漸成熟,,國內(nèi)大多數(shù)正極材料生廠商都積極開發(fā)錳酸鋰正極材料生產(chǎn)線,錳酸鋰在全部正極材料的比重將保持上升的趨勢,。

圖 6 2007-2009年中國錳酸鋰銷量及占全部正極材料比例

目前,,我國的錳酸鋰生產(chǎn)廠商主要有中信國安、云南玉溪匯龍科技有限公司,、天津巴莫科技,、大連太陽集團(tuán)、北京當(dāng)升等,。目前國內(nèi)以錳酸鋰為正極材料的鋰電池生產(chǎn)廠家主要有:比亞迪,、青島澳柯瑪、蘇州星恒,、湖南晶科,、河南海普賽等。

磷酸鐵鋰:動力電池的發(fā)展方向

正極材料中適合用于動力電池的是磷酸鐵鋰,。目前國內(nèi)外已經(jīng)能實現(xiàn)量產(chǎn)的合成方法均是高溫固相法,,高溫固相法又分傳統(tǒng)的(以天津斯特蘭、湖南瑞翔,、北大先行等為代表)和改進(jìn)的(以美國威能,、蘇州恒正為代表,也稱碳熱法)兩種,。磷酸鐵鋰電池應(yīng)用主要受制于電池組的*性問題,。用作汽車動力鋰離子電池是將大量單體電池串并而成的電池組,目前單體磷酸鐵鋰電池的壽命超過2000次,,在將多個電池組成電池組時,,只有在電池性能高度*時,電池組的循環(huán)壽命才能接近單體電池的壽命,。由于目前國內(nèi)大部分磷酸鐵鋰生產(chǎn)廠商的制造設(shè)備及制備工藝都不成熟,,產(chǎn)品品質(zhì)容易出現(xiàn)波動,使得電池產(chǎn)品的*性受到影響,因此,,應(yīng)用在動力汽車上存在一定的障礙,。

對磷酸鐵鋰電池生產(chǎn)商來說,還面臨一個的問題,。目前上在磷酸鐵鋰領(lǐng)域的企業(yè)主要有3家,,分別是美國的A123、加拿大的Phostech以及美國的Valence,,掌握著較為成熟的量產(chǎn)技術(shù),。一直以來我國電池產(chǎn)業(yè)面臨到國外作為商業(yè)阻礙以及技術(shù)壟斷的干擾。目前,,中國在磷酸鐵鋰電池材料上,,基本沒有自己的權(quán),技術(shù)稱不上,。此前日本的NTT公司支付美方3000萬元和解金才解決了磷酸鐵鋰材料的糾紛,。中國臺灣很多企業(yè)也是花錢向Phostech等公司購買使用權(quán),。

因此,,我們認(rèn)為如果鋰電池行業(yè)內(nèi)企業(yè)不能很好的解決權(quán)的問題,不得不和日本一樣,,花錢買,,這將是我國電池材料企業(yè)所面臨的*大風(fēng)險。通過賽迪顧問了解,,目前,,國內(nèi)大多數(shù)廠商在與外方技術(shù)輸出方簽合同時,通過保險的方式,,將被追訴的風(fēng)險轉(zhuǎn)嫁給保險公司,。

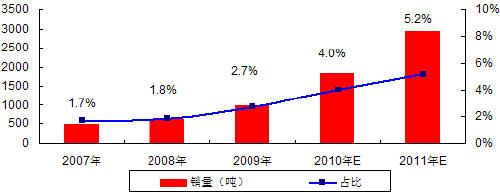

2009年磷酸鐵鋰銷售量為1000噸左右,其中主要集中在大的供應(yīng)商A123,,國內(nèi)廠商天津斯特蘭幾乎占據(jù)了國內(nèi)市場一般的份額,。目前,磷酸鐵鋰市場接受度不高,,主要是受技術(shù)和價格的制約,。從近期來看,技術(shù)已經(jīng)不容置疑,,國內(nèi)能批量生產(chǎn)的企業(yè)有10家左右,,如斯特蘭、比亞迪,、煙臺卓能,、北京鋰先鋒、蘇州恒正、北大先行,、合肥國軒,、深圳貝特瑞、新鄉(xiāng)花鑫,、新鄉(xiāng)創(chuàng)佳等,,但是價格仍然是一大障礙,目前國內(nèi)價格維持在15-18萬/噸,,國外要高出一倍,,不過隨著產(chǎn)能擴(kuò)展步伐的加快,材料價格下降是趨勢,,未來三年有望降10萬元/噸,,屆時磷酸鐵鋰電池將得到廣泛應(yīng)用。

圖 7 2007-2009年磷酸鐵鋰銷量及占全部正極材料比例

圖 8 2007-2009年中國磷酸鐵鋰銷量及占全部正極材料比例

磷酸鐵鋰廠商都已經(jīng)發(fā)展出十分成熟的量產(chǎn)技術(shù),,其中大的產(chǎn)能5000噸/年以上,。中國企業(yè)從2001年就陸續(xù)啟動磷酸鐵鋰材料開發(fā),歷經(jīng)6年時間,,北大先行終在2007年突破了磷酸鐵鋰從實驗室技術(shù)到中試生產(chǎn)技術(shù)的一系列技術(shù)及工程問題,,并在完善相關(guān)工藝過程中,使得磷酸鐵鋰電池的安全性得到了較大程度的提高與保證,,奠定了磷酸鐵鋰產(chǎn)品系列化和規(guī)模產(chǎn)業(yè)化的基礎(chǔ),。

總體來看,國內(nèi)對磷酸鐵鋰的技術(shù)研發(fā)水平及產(chǎn)業(yè)化程度與基本同步,。在產(chǎn)能方面中國的材料供應(yīng)商與國外大廠差不多,,售價比國外要低,但材料加工性能和穩(wěn)定性略遜*?,F(xiàn)階段全國約有50多家電池材料生產(chǎn)廠商,,其中真正進(jìn)入工業(yè)化批量生產(chǎn)的僅有天津斯特蘭、北大先行,、蘇州恒正等十余家,。雖然真正具備供貨能力的企業(yè)為數(shù)不多,但表明中國企業(yè)抓住了此次鋰電池發(fā)展機遇,,使中國鋰電在動力電池的產(chǎn)業(yè)化走在世界前列,。賽迪顧問認(rèn)為,正極材料具有一定的技術(shù)門檻,,且投資規(guī)模適中,,受到投資者的青睞,磷酸鐵鋰材料更是具有良好的發(fā)展前景,。

風(fēng)帆蓄電池6-GFMJ-200 12V200AH規(guī)格及說明

您好, 歡迎來到化工儀器網(wǎng)

您好, 歡迎來到化工儀器網(wǎng)