手機(jī)版

手機(jī)版 化工儀器網(wǎng)手機(jī)版

化工儀器網(wǎng)手機(jī)版

化工儀器網(wǎng)小程序

化工儀器網(wǎng)小程序

官方微信

官方微信 公眾號:chem17

公眾號:chem17

掃碼關(guān)注視頻號

掃碼關(guān)注視頻號

械,、包裝設(shè)備與材料中國展 | 實(shí)驗(yàn)室儀器與裝備展區(qū)")

驗(yàn)儀器設(shè)備有限公司")

2019 年是 5G 商用元年,隨著 5G 商用牌照落地,,5G 規(guī)模建設(shè)正式拉開帷幕,,與之相關(guān)的半導(dǎo)體產(chǎn)業(yè)鏈將迎來新需求。5G 相較于 4G 的優(yōu)點(diǎn)在于用戶體驗(yàn)速率快,、連接數(shù)密度端到端時(shí)延低,、流量密度高、移動性和峰值速率高,,進(jìn)而帶來穩(wěn)定信號連接,、超高速家用寬帶、虛擬現(xiàn)實(shí),、車聯(lián)網(wǎng),、云服務(wù)等技術(shù)的提升,有望拓展 IOT,、電動汽車,、AI 等市場需求。

5G 看射頻(手機(jī)端)

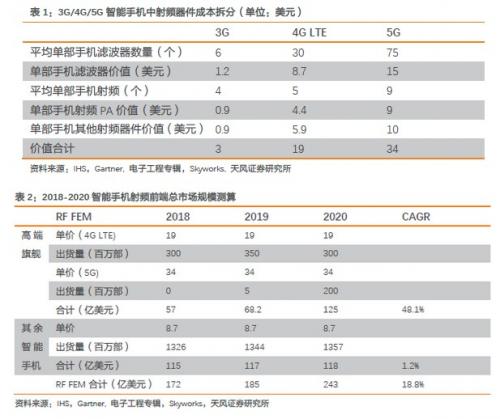

5G 時(shí)代對于設(shè)備的性能提出了更高的要求,。在手機(jī)端,,射頻器件的成本和數(shù)量都會得到提升,預(yù)計(jì)單部 5G 智能手機(jī)的射頻前端成本為 34 美元,,單部旗艦 4GLTE 智能手機(jī)的射頻前端成本為 19 美元,。其他智能手機(jī)方面,估計(jì)射頻前端成本平均約為 8.7 美元 / 部,。出貨量方面,,預(yù)計(jì) 2019 年將有第一批 5G 智能手機(jī)出貨,而 2020 年將達(dá)到 2 億部,,綜合單機(jī)射頻前端成本計(jì)算得出 2019 年智能手機(jī)射頻前端市場將達(dá)到 185 億美元,,2020 年將達(dá)到 243 億美元,CAGR 達(dá) 18.8%,。

5G 看射頻(基站端)

在基站端,,伴隨 5G 投入商業(yè)化應(yīng)用,基站數(shù)量和單個(gè)基站成本將會雙雙上漲,,疊加將會帶來市場空間的巨大增長,。 依據(jù)蜂窩通信理論計(jì)算,要達(dá)到相同的覆蓋率,預(yù)計(jì)中國 5G 宏基站數(shù)量約為 500 萬座,,達(dá) 4G 基站數(shù)量的 1.5 倍,。2021 年全球 5G 宏基站 PA 和濾波器市場將達(dá)到 243.1 億元,CAGR 為 162.4%,,2021 年全球 4G 和 5G 小基站射頻器件市場將達(dá)到 21.5 億元,,CAGR 為 140.6%。

5G 看射頻(封測端)

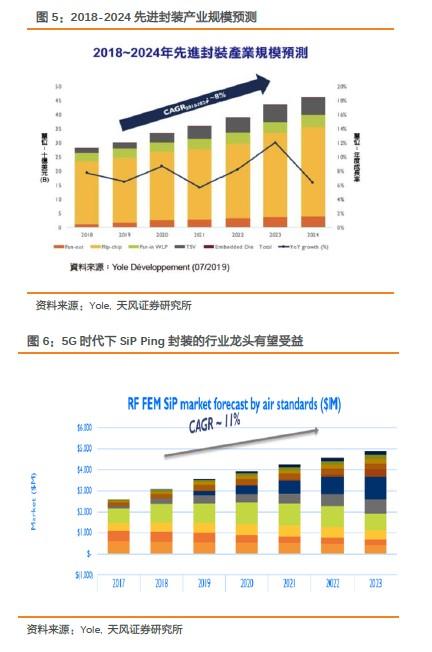

封測端來看,,5G 智能手機(jī)的射頻器件含量變高,,組件必須從先進(jìn)制程、先進(jìn)封裝等方面減少物理空間的使用,;隨著摩爾定律接近尾聲,, 先進(jìn)封裝技術(shù)已成為推動半導(dǎo)體產(chǎn)業(yè)未來發(fā)展的重要?jiǎng)幽埽粨?jù) Yole 報(bào)道,,先進(jìn)封裝市場將以 8%的 CAGR 成長,,到 2024 年達(dá)到近 440 億美元。射頻前端模塊的 SiP 業(yè)務(wù)規(guī)模將會隨著 5G 持續(xù)上漲,,CAGR 預(yù)計(jì)達(dá)到 11%,。5G 時(shí)代下,SiP Ping 封裝的有望受益,。

(TF Securities report)

如有侵權(quán)請聯(lián)系刪除,。

相關(guān)產(chǎn)品

免責(zé)聲明

- 凡本網(wǎng)注明“來源:化工儀器網(wǎng)”的所有作品,均為浙江興旺寶明通網(wǎng)絡(luò)有限公司-化工儀器網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載,、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,,應(yīng)在授權(quán)范圍內(nèi)使用,,并注明“來源:化工儀器網(wǎng)”。違反上述聲明者,,本網(wǎng)將追究其相關(guān)法律責(zé)任。

- 本網(wǎng)轉(zhuǎn)載并注明自其他來源(非化工儀器網(wǎng))的作品,,目的在于傳遞更多信息,,并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé),不承擔(dān)此類作品侵權(quán)行為的直接責(zé)任及連帶責(zé)任,。其他媒體,、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載時(shí),必須保留本網(wǎng)注明的作品第一來源,,并自負(fù)版權(quán)等法律責(zé)任,。

- 如涉及作品內(nèi)容、版權(quán)等問題,請?jiān)谧髌钒l(fā)表之日起一周內(nèi)與本網(wǎng)聯(lián)系,,否則視為放棄相關(guān)權(quán)利,。

采購中心

采購中心